乾麟龙·龙玺

川硐教育园区

4080元/㎡

冯毅成:房贷利率探底,将持续低位运行

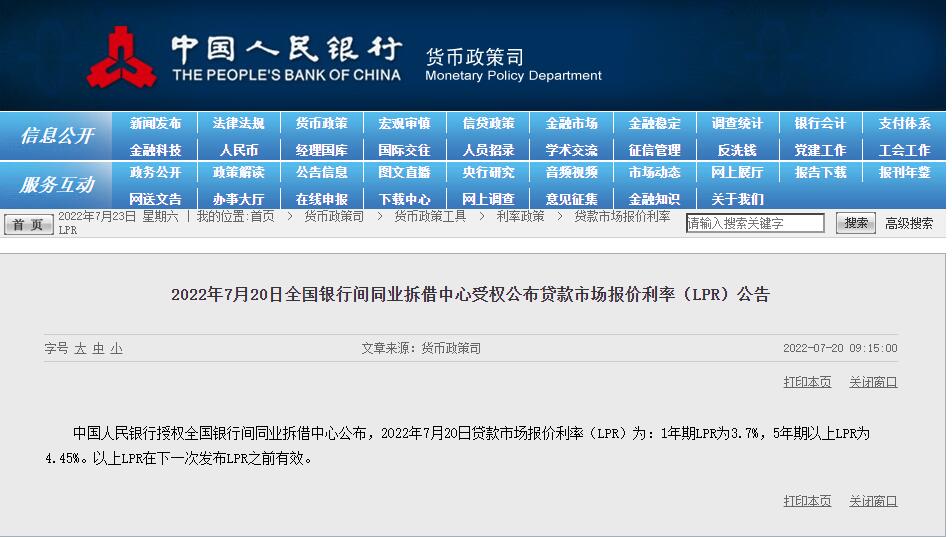

冯毅成 我在去年年底推出的《2022楼市研判》系列文章中就提到过,2022年将是以往三年政策环境最宽松的一年,并在系列文章中多次提到房贷利率仍有下降空间。7月20日,央行官网发出公告:中国人

及时楼市资讯,就上楼盘网

长按识别二维码,查看详情!

冯毅成 我在去年年底推出的《2022楼市研判》系列文章中就提到过,2022年将是以往三年政策环境最宽松的一年,并在系列文章中多次提到房贷利率仍有下降空间。

7月20日,央行官网发出公告:中国人民银行授权全国银行间同业拆借中心公布,2022年7月20日贷款市场报价利率(LPR)为,1年期LPR为3.7%,5年期以上LPR为4.45%。以上LPR在下一次发布LPR之前有效。

目前,武汉多个楼盘证实已有多家银行开始执行首套房4.25%的利率,二套房仍然执行5.05%的利率。这是武汉继5月份出台首套房利率4.8%后,首次下调首套房利率。

1、下调后每月减少月供900多元

值得注意的是,今年5月15日央行通知在LPR基准利率上下浮20个基点(即首套房贷利率4.4%)。5月20日,央行又出台了新政,首套房最低可执行4.25%的利率。

以上政策出台后,包括郑州在内的多个二线城市的首套房利率立即执行“当时最低标准”4.25%,而当时武汉执行的标准仍然是4.8%。如今两个月过后,武汉才开始将首套房利率下调到4.25%,向全国执行的最低利率看齐。

以房屋总价400万元,首付三成,贷款280万,贷款30年,等额本息计算:

利率4.8%,总利息248.86万,月供14690.62元。

利率4.25%,总利息215.87万,月供13774.31元。对比发现,后者比前者节省总利息32.99万元,减少月供916.31元。

因为金融系统与地方政府很多时候是两条线,地方政府在救市政策中,主要可以运用“人才落户优惠”、放宽限购区域、变相放开第三套购房资格、降低税费等。而救市组合拳中立竿见影的往往是金融政策,比如说降低首付、降低利率,这是可以给购房家庭带来实际优惠的措施。

但由于各个地方金融系统执行决策的速度不统一,部分地区“挤牙膏”式地下调利率,动作明显慢于地方政府“组合拳”,带来了救市效果偏差。

这难免让一些购房者产生“早买早站岗,晚买晚实惠”的不良情绪。

2、房贷利率已达历史低点

全国楼市尤其是一二线城市,已经基本完成了救市的常规动作(常见有解除限购区域、变相放宽第三套购房资格、降低首付、优惠税费等,各地方执行标准不同,因城施策)。自今年4月份创下最低点之后,市场开始慢速恢复,如今楼市的政策底已经基本构筑完成(救市“组合拳”主体框架完成)。下一步,在因城施策下不排除各地方会“打政策补丁”,进一步为楼市“松绑”。

但根据公开资料整理显示,今年4.25%的房贷利率救市是2008年以来史上最低利率。

我们可以发现,楼市的利率走势与市场温度基本呈现正相关趋势。当楼市火热的时候,利率总体偏高;当市场进入下行阶段,利率将一路走低。过去20年5年期贷款基准利率基本维持在7%左右。2008年时,5年期以上贷款基准利率甚至达到了7.74%。

2008年,全国商品房交易开始萎缩,并且出现十年来首次房价下跌。2008年销售面积和销售金额下降幅度均达到20%左右,为了刺激购房需求,仅2008年全年就有5次降息,累计降幅2.16%,当年12月5年期以上贷款利率下降至5.94%。

融360数据显示,2022年5月(2022年4月20日—2022年5月15日)全国首套房贷款平均利率为5.03%,环比下降13个基点,二套房贷款平均利率为5.36%,环比下降9个基点。房贷利率水平已经回到2016年水平(全国首套房平均房贷利率为4.45%,二套房为5.4%。)

3、房贷利率将持续低位运行

之所以有上述判断,主要有以下几点考虑。

第一,利率与楼市走势基本规律使然。

从未来短期到中期来看,房贷利率将总体处于低位运行,陡然回到5字头的概率很小。这种走势与楼市行情密不可分,当前楼市阶段正处于慢速恢复之中,从全国大盘来看,短期内不具备快速反弹的可能性。

除非在宏观经济层面发生重大波动,或在楼市领域再出现大规模“货币化棚改”等大动作,否则从未来短期到中期趋势看,楼市不会猛然抬头。毕竟,楼市的恢复已经不单单只取决于供求双方了,除了需要购房者收入能力明显恢复,开放资金面整体明显好转外,宏观实体经济的回血能力乃至国际局势等对全局走势至关重要。

第二,低利率是市场恢复流动性的必要需求。

只有在较低利率之下,才能用好金融工具,促进交易。这可以让广大具有真实自住和改善需求的购房者以较低成本贷款买房。这是为当前楼市“松绑”的重要决策。此举也有利于开发商在当前不利局面中加快资金回笼,有助于整个市场主体回血,有利于市场走向平稳健康。

同时,这对稳定房价与预期有诸多积极作用。

第三,低利率将为贷款持房家庭减负,降低市场风险。

降低房贷利率将直接为广大背负房贷的家庭减负。同时也将大幅降低断供风险,降低因家庭资金链紧张而产生负面影响的概率,并将降低这种负面影响向行业传导扩散的风险。当前阶段,房产的购买逻辑、持有逻辑已经发生重大变化。过去,背负房贷的家庭,可以通过逐年上涨的房价来计算“收益率”,通过二手房短期增值部分来抵消因房贷而产生的持有成本。

从当前来看,房产短期内不具备“快买快卖”的交易机会,也几乎不具备上述的保值增值操作逻辑。

对于一般家庭而言,当前最好的理财(不影响正常生活所需的前提下)就是尽早还清或降低贷款,以早日结束或最大化降低利息。以现金50万元、100万元(或其他金额)来分别计算定期存款利息,和提前还贷后减少的利息支出相比较可以很快得出上述结论。

4、金融部门应多关注二套房利率

本文最后,希望有关部门可以进一步研究房贷利率对当前楼市救市的特殊意义。

《2022楼市研判》系列文章多次提到过:救市最核心的目标就是通过政策刺激市场的流动性,让行业的“脉搏”恢复到正常水平。我们可以发现不管是降低首付、变相打开家庭“第三套”购房资格,还是解除部分限购区域,其基本背景是之前的市场流动性差,以真实改善自住为主的购房者难以在二手房市场中“腾笼换鸟”。

简单说,就是这些有真实换房需求的买家,没有办法在短期内获得足够的资金或者“房票”来买房,于是才出现了上述诸多“组合拳”,目的是“曲线促成交易”。

然而,截至目前,二套房的房贷利率仍然明显高于首套房利率。金融部门,尤其是具体执行政策的商业银行虽然有盈利目标,但在当前特殊历史阶段下,所有关于楼市救市的政策都会影响全局。因此,金融系统是否可以进一步研究二套房房贷利率的下降空间?

相信在有条不紊推进系列“松绑”政策后,楼市将有序恢复平稳健康。特别是在特殊的年份,下半年可能会看到暖心的行情。

12320次浏览

Copyright 湖南创业工场网络科技有限公司

全国统一服务热线 4008180066转66 | 邮箱:cs@loupan.com

投诉电话:4008180066 转 017942(在线时间为周一至周五9:00-18:00)

ICP备案号: 湘ICP备12003586号-55

返回顶部